BEN BERNANKE, LE RETOUR

10 avril 2015

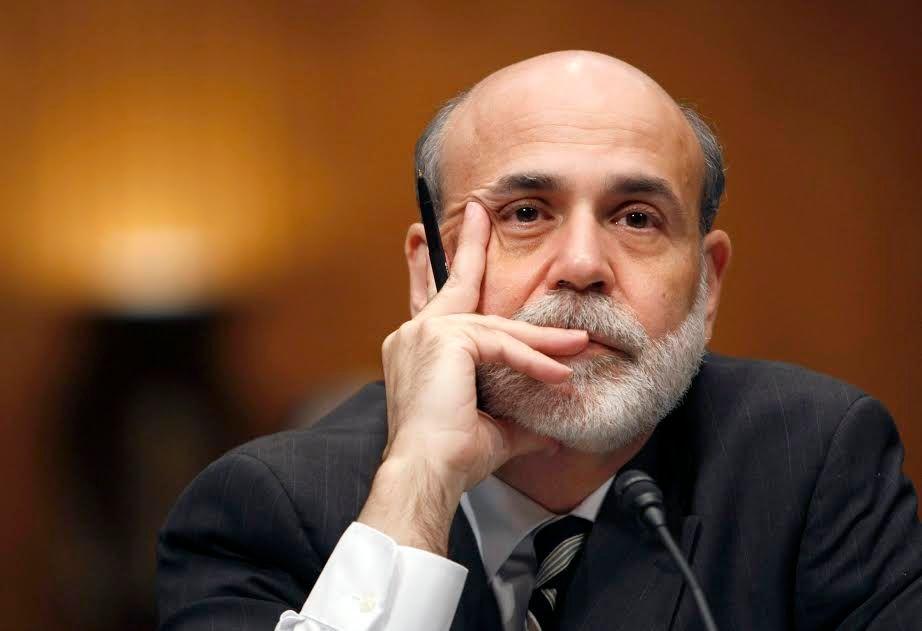

L’ancien patron de la Fed passe la sclérose européenne au karcher

Après une année de silence, Ben Bernanke revient au cœur du débat économique. Sans contrainte, l’ex Président de la FED, devenu bloggeur, revient sur les questions du moment, les politiques des banques centrales, l’avenir des pays développés, et la responsabilité de l’Allemagne dans la crise européenne.

A PROPOS DES AUTEURS

Nicolas Goetzmann est journaliste économique senior chez Atlantico.

Il est l'auteur chez Atlantico Editions de l'ouvrage :

Populaires

A PROPOS DES AUTEURS

Nicolas Goetzmann est journaliste économique senior chez Atlantico.

Il est l'auteur chez Atlantico Editions de l'ouvrage :